小学生の教育費をかけすぎていない?見直すべきポイント(前編)

こんにちは!

パプリカの校長の岡村有希子です。

今回は教育と切っても切れない【お金】の話。

実は私はもともと新卒で

某外資系保険会社で営業職をしていました。

その時の経験やお金の考え方・知識をもとに

今回は皆さんにぜひ知っておいてほしい

教育にまつわるお金の知識をまとめました。

ぜひ参考にしてみてくださいね!

目次

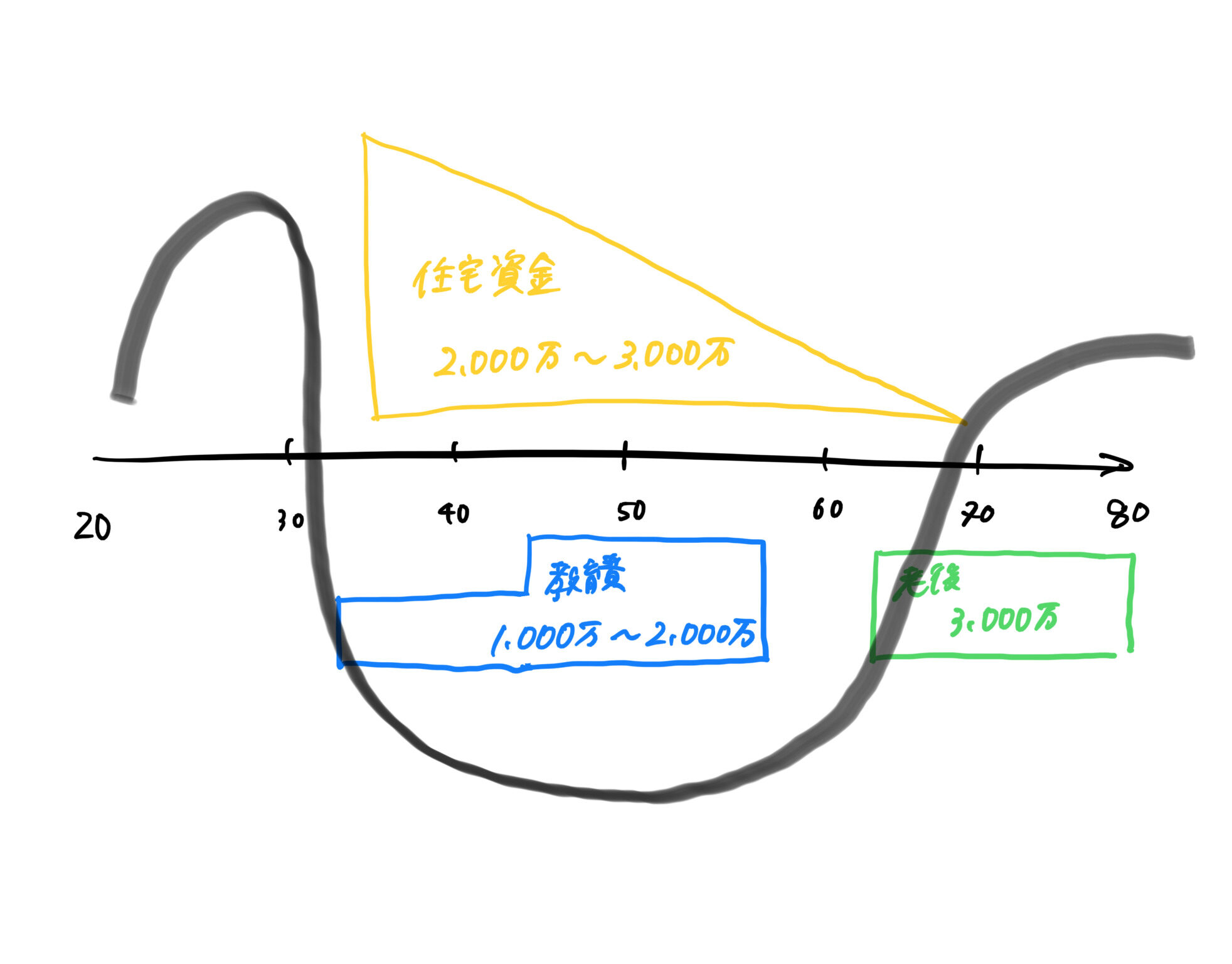

人生のお金の貯め時は2回だけ。

保険マン時代の話になりますが、

私が必ずお客様に話していた時に図で書いて

説明していた話があります。

人生の三大支出、住宅資金・教育資金・老後。

黒の線はあなたの貯金を表しています。

こうやって見ると人生において、

お金の貯め時って2回しかないんです。

1回目は結婚して子供が生まれるまで。

2回目はすべての支払いが終わった老後。

貴方はどちらでお金を貯めたいですか?

出典:岡村直筆

人生の中盤で貯金をしようと思っても

なかなか難しいのが現実。

せっかくこのコラムを開いてくださったあなたには

教育資金で困ってほしくない。

だからこそ赤裸々に

お金の話をまとめようと考えたのです。

教育費は「人生の三大支出」のひとつ。

教育費は、住宅資金・老後資金と並んで

人生における三大支出の一つと言われています。

公立・私立により差はありますが、

いずれにせよ何千万単位でかかってくるのが

実は教育資金です。

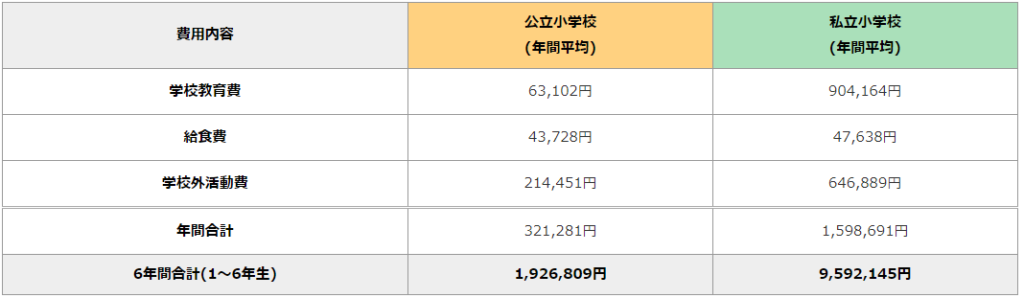

★現在の小学生の教育資金事情★

公立と私立で大きく差が出る結果に

小学校6年間でかかる費用は平均するとこのような値が出ています。

出典:文部科学省「平成30年度子供の学習費調査の結果について」

小学生時代は6年間と長いため

公立に通わせるか・私立に通わせるかで

大きく差が開く結果となっています。

特に地域差はありますが、

入学金や授業料、制服、ランドセル、教材費など

学校でかかる費用(学校教育費)や

学習塾や習い事など学校外でかかる費用(学校外活動費)の差が大きくなりなす。

ここで小学校を卒業してからの推移を見てみると…

出典:文部科学省「平成30年度子供の学習費調査の結果について」

すべて私立の場合、全て公立の場合と比べ

約3倍もの資金がかかってくることになります。

もちろんその分、設備や課外授業など

教育環境としては素晴らしい学校もありますので、

一概にどちらがいいとは言えません。

しかし、子供たちの「行きたい」「学びたい」に

対してしっかり準備しておく必要があることは

この数字から見ても伝わってきますよね。

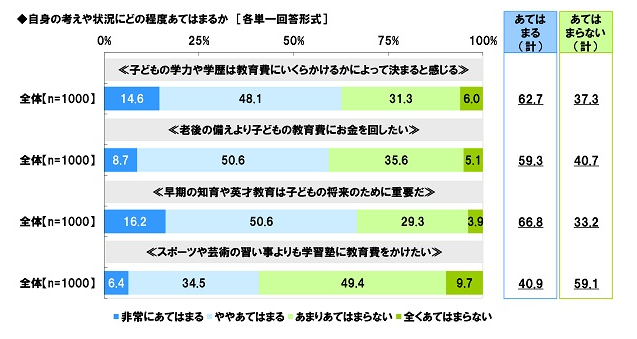

★教育資金に対する考え方調査★

2022年1月に「子どもの教育資金に関する調査」が

ソニー生命より公開されました。

ここで今どきの保護者様が教育資金に対して

どう考えているのかを見てみます。

約6割の子育て世代の方が

教育費は学力や学歴に及ぶと感じている

データにもあるように、

約6割以上の方が子供の学力や学歴は

教育費にいくらかけるかによって決まると感じており

さらに同数程度の保護者様が

老後資金より教育資金にお金を回したいと

考えているようです。

また、近年は幼稚園からの塾といった

早期の英才教育・知育が子供の将来のために

必要であると考えている親御さんも多いようです。

パプリカも小学生専門なので

比較的早期の教育に当てはまります。

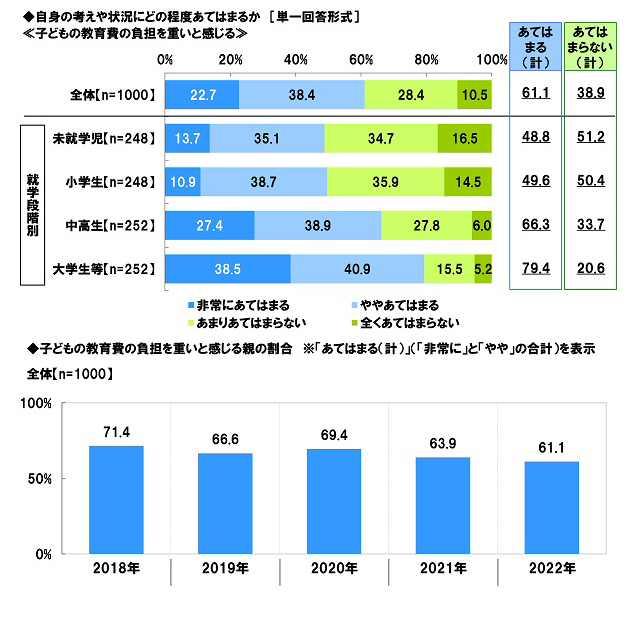

子どもの教育費の負担を

重いと感じる割合は61.1%となりました。

特に小学生では49.6%ですが、

中高生の親では66.3%、

大学生等の親では79.4%でした。

教育費の負担の重さを感じる親の割合は、

子どもの就学段階が上がるほど高くなり

大学生等の親では8割となりました。

ということは、将来のことを見据えて

お子様が小学生の間に、教育資金を

どれだけ効率よいものに投資して、

余剰資金を将来のために貯蓄するのかが

とても重要になります。

なお元保険営業の私からお伝えすると、

同時に老後資金も準備しておいてください。

まとまった貯金をする!というよりも

投資や運用するための元手資金を貯めておき、

時間という武器を最大限生かして

複利の力で運用するのが

一番安心できると考えています。

私が働いていた時よりも、法令や商品は変わって

より良いものも出てきていますので、

書籍やセミナーなどで

勉強されてみるのもおすすめです。

今はお子様と一緒に学べる

マネースクールも増えているので、

一緒にお休みの時に参加してみても

いいかもしれませんね!

コロナの影響で教育資金への不安は増大

教育資金としての備えは

「増加(計)」が42.1%

「減少(計)」が57.9%

教育資金に対する不安は

「増加(計)」が70.8%

「減少(計)」が29.2%

コロナ禍による

家計や教育費の状況の変化別にみると

「増加(計)」は、家計が

悪化した親は75.7%、

改善した親(61.6%)

と比べて高くなりました。

また、教育費が増加した親では80.6%と、

減少した親(60.1%)と比べて高くなりました。

教育資金の準備方法を知ろう

教育資金の準備は学資保険だけじゃない

教育資金準備の第一歩は学資保険!と思われている

ご家庭は保険時代に多数見受けられました。

しかし、あくまでこれは保険です。

以前までは利率が良かったのもあり、

教育資金準備としてメジャーとされていました。

私の視点からの考え方にはなりますが、

今の時代は

「保険としての見方で見るのがいい」

と考えています。

保険というのは

「自分が亡くなった時、大事な人にお金を残す」

という金融商品です。

なので、

「お金を貯めるために」

というよりも、

「自分に何かあっても子供たちに教育資金を」

という視点を持って、

学資保険はかけるのがいいと思います。

校訓

まずは教育資金の目標を知ろう

今回は教育資金の現状をご紹介しました。

次の記事では具体的に

「どんな教育資金の準備方法があるのか?」を

具体的にご紹介していきます。

興味のある方はぜひ見てみてくださいね♪