【元FPの現役家庭教師監修・後編】過剰にお金をかけすぎてない? 元保険会社勤務の校長が、小学生の教育資金事情をまとめてみました。

目次

前回のおさらい

▼前編はこちら

【保存版・前編】過剰にお金をかけすぎてない? 元外資系保険会社勤務の校長が、教育資金事情をまとめてみました。

教育資金の準備方法を知ろう!

教育資金準備で知っておきたい

【国からの支援】

その① 児童手当

児童手当は内閣府から出ている制度です。

支給対象:中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方

支給額:以下の図を参考にしてください。

支給時期:原則として、毎年6月、10月、2月に、

それぞれの前月分までの手当を支給します。

例)6月の支給日には、2~5月分の手当を支給。

毎月支給されるわけではないので、

やりくりをする際に注意が必要です。

また、以下の注意点もあるので

当てはまる方は注意が必要です。

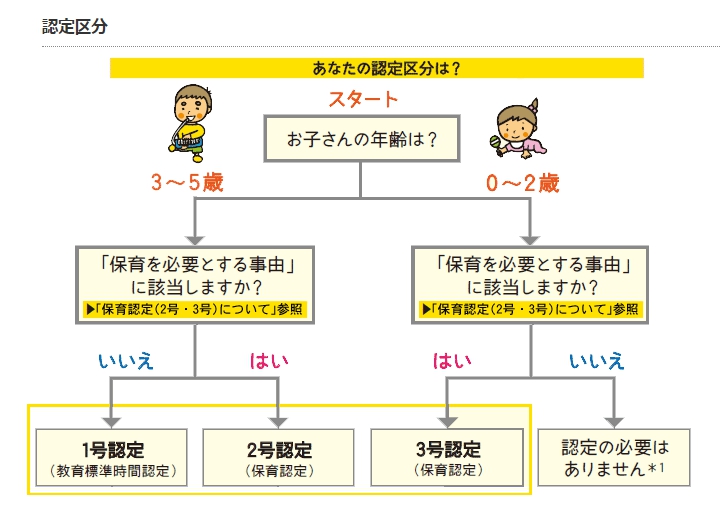

その② 子供・子育て支援新制度

子ども・子育て支援新制度とは、

幼児期の学校教育・保育支援の向上を目指し

平成27年から開始された制度。

「量」と「質」の両面から子育てを社会全体で支えます。

(保育サービスを受けやすくする制度ということ。)

保護者がこの制度を利用する為には、

「保育認定(または教育標準時間認定)」

を受けることが必要です。

2号又は3号の認定を受ける場合

「保育を必要とする事由」「保育の必要量」の2点

が見られます。

1号認定の場合、

幼稚園などの施設に

直接連絡をして申込みをします。

2号又は3号認定の場合、

市町村に認定の申込みをした後、

保育所等の施設に申込みをします。

出典:よくわかる「子ども・子育て支援新制度」: 子ども・子育て本部 – 内閣府

その③ 高等教育就学支援制度

高等教育就学支援制度は

進路への意識や進学意欲があれば

家庭の経済状況に関わらず、

高等教育(高校以上の学校)に

進学できるチャンスを得られる制度です。

■対象

「世帯収入や資産の要件を満たしていること」

「進学先で学ぶ意欲がある学生であること」

これら2点の要件を満たす学生全員が対象です。

進学後、支援を受け続けるには、

大学等でしっかりと授業へ出席し、

勉強することが求められます。

成績が悪かったり、

授業にあまり出席しなかった場合は、

支援を打ち切られたり、

返還などが必要になることもあるので

注意が必要です。

世帯の収入によって、

支援を受けられる金額に違いがあります。

■申込

主に、4月頃、通う又は通っている学校を通して

日本学生支援機構(JASSO)へ申込みを行います。

その④ 国の教育ローン

「国の教育ローン」とは、

「日本政策金融公庫」(政府系の金融機関)が

国民生活事業として行っている

教育ローンのことです。

入学費用以外にも、在学中の費用の工面を

目的とした借入をすることも可能となっています。

■国の教育ローンの特徴

①金利が安い固定金利(金利が変わらない)

教育向けのローンなので、低金利。

契約時の金利に固定されるので、

計画的に返済できます。

※低金利の民間教育ローンもありますが、

多くは金利が変わる「変動金利」

②返済期間が長い

国の教育ローンの返済期間は15年以内

(母(父)子家庭、交通遺児家庭、低所得世帯は18年以内)とされています。

返済期間が長くなれば、

家計にかかる負担は小さくなります。

③無担保で借りられる

国の教育ローンでは、不動産等を担保にする必要がありません。

融資保証は必要となりますが、連帯保証人がいない場合でも機関保証を利用することができます。

■申込できる人

「融資の対象となる学校に入学・在学する子どもの保護者(生計を維持している人)」で

「子の人数に応じた世帯収入の制限額を超えない人」

制限額については

子どもの人数に応じて変動します。

扶養する子の数が2人以下であれば、

一定の条件を満たした時に

所得制限基準額が緩和されます。

■融資対象となる学校

高校以上の学校

■申込時期

申込み自体は

インターネットからいつでも可能です。

しかし申込みが直前になってしまうと、

資金が必要な時期までに間に合わない

ということもあります。

必要時期の2~3ヵ月前に

申し込みをする事が大事です。

その⑤ 奨学金制度

奨学金には、

返済が必要な「貸与型」の奨学金

返済が不要な「給付型」の奨学金

の二種類があります。

(ここでは、日本学生支援機構(JASSO)の奨学金について紹介します。)

■貸与型

貸与型は借りたら卒業後に

働きながら返していく必要があります。

貸与型の中にも、

第一種(無利子)

第二種(有利子)

の二種類があります。

いずれも、

おおよそ大学・短期大学・専修学校(専門課程)への進学を希望し、

高校等を今年卒業予定

卒業してから2年以内

高等学校卒業程度認定試験に合格した等

の人が申込できます。

成績が優秀等の要求される学力基準

家族構成や世帯年収等の家計基準

があります。

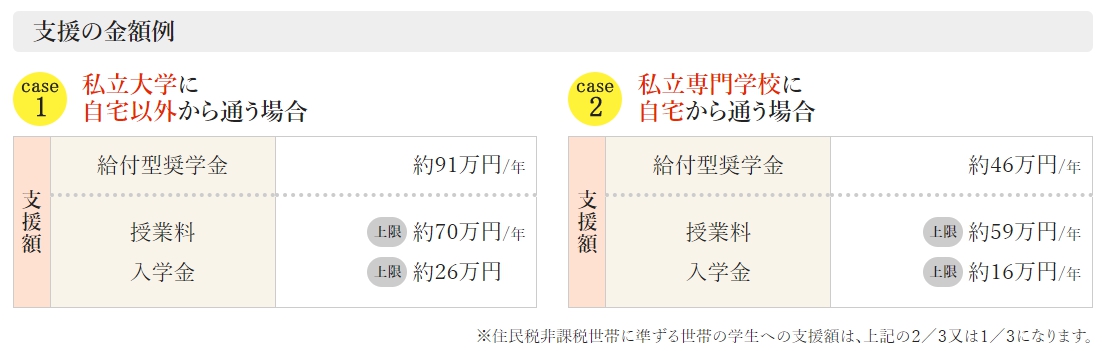

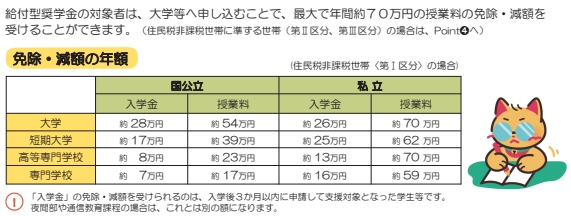

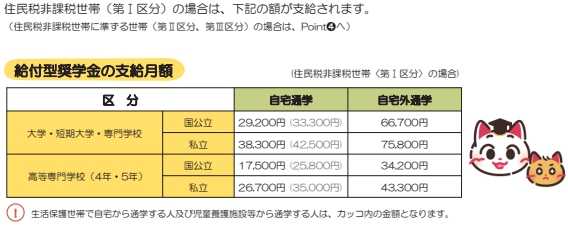

■給付型

学ぶ意欲があり、世帯収入の基準を満たしていれば、

支援を受けることが出来ます。

給付型奨学金の対象となれば、

大学・専門学校等の授業料・入学金も

免除又は減額されます。

授業料・入学金の免除・減額は各大学等が、

給付型奨学金の支給は日本学生支援機構が行います。

●授業料・入学金の免除・減額

●給付型奨学金の支給額

主に、4月頃、通う又は通っている学校を通して

日本学生支援機構(JASSO)へ申込みを行います。

出典:日本学生支援機構

その⑥ 塾代助成金(自治体により異なる)

塾代助成事業とは、

学習塾や家庭教師、

文化・スポーツ教室等の学校外教育にかかる費用を、

月額1万円を上限に助成する事業です。

(本記事は大阪市の例です。)

■申請できる人

大阪市内に居住している中学生を養育しており、

所得制限限度額未満であること。

但し、年度によって違う可能性があります。

以下は一例です。

■金額

一人当たり月額1万円が上限です。

■助成の範囲例

教育資金準備で知っておきたい【投資商品】

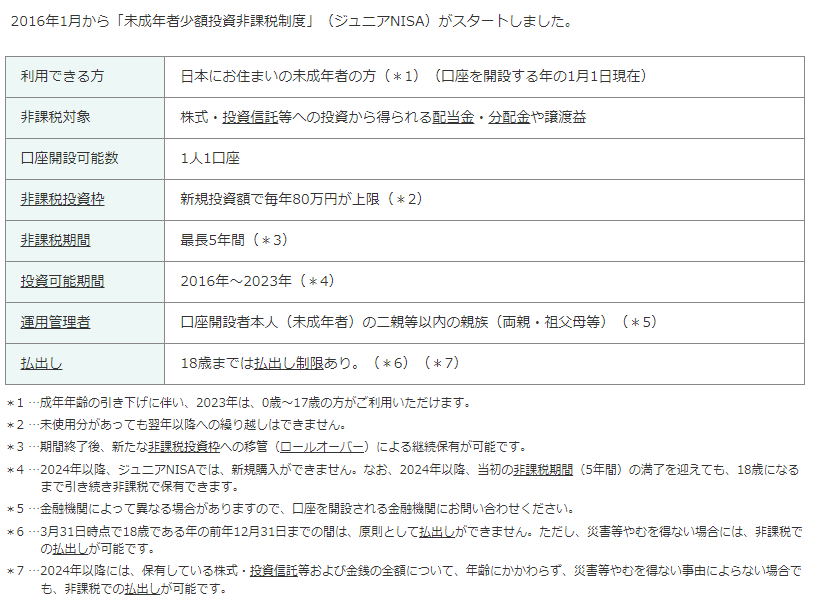

ジュニアNISA

教育資金準備で知っておきたい【家計の見直し】

■必要金額を考える

教育資金と言っても、

公立か私立か、学部、留学等で必要な金額は異なります。

まずはおおよその金額を認識しておきましょう。

■収支の把握

月々の収支を把握しましょう。

月にいくら収入があるのか。

いくら何に支出しているのか。

把握する事によって、使える金額が見えてきます。

●手当を受け取る

児童手当等、条件を満たし申請をすれば必ず貰える手当があります。

しっかり活用しましょう。

お子さまが中学校を卒業するまでの間に

約200万円にもなります。

可能ならこの手当分を

貯金に回す事が出来たら理想的です。

●節税

学資保険で受け取る満期保険金は

所得税の対象になりますが、

保険料として

支払った金額と受け取った保険金との差が

50万円以下の場合には非課税になります。

本当に教育費はかければかけるほどいいのか?

「教育費をかけると成績が上がる」は証明できていない?!

ここからは少し学術的な文になるのですが、

興味がある方はぜひ見てみてください。

結論から言うと、

教育費をかければ成績が上がるという

明確な証明は今のところできていないのです。

■公立・私立学校別 世帯年収ごとの年間平均学習費[単位:万円]

※学習費とは、

「学校教育費」、「給食費」、「学校外活動費」の合計です。

■公立・私立学校別 世帯年収ごとの年間平均補助学習費[単位:万円]

※補助学習費とは、

塾や家庭教師等にかかるお金になります。

文部科学省「平成28年度子供の学習費調査」より

上の表より、

世帯年収が上がるほど、学習費も増加している

と言えます。

では、世帯年収(学習費)が高い程

成績が上がるのでしょうか。

お茶の水女子大学の調査研究によると、

世帯年収が高いほど成績が良い

という調査結果が出ています。

■世帯年収と学力(正答率)の関係[単位:%]

お茶の水女子大学「保護者に対する調査の結果と学力等との関係の 専門的な分析に関する調査研究」より

■家庭の教育投資と子どもの学力[単位:%]

お茶の水女子大学「平成25年度全国学力・学習状況調査(きめ細かい調査)の結果を活用した学力に影響を与える要因分析に関する 調査研究」より

ここまで示された事実を整理すると、

1.世帯年収が上がるほど、学習費も増加している

2.世帯年収が高いほど成績が良い

これらは関連性があるといえるのですが、

これはあくまで関連性があるだけであって、

因果関係(Aが原因でBになる)である

というわけではないのです。

つまり、

子どもの成績に影響を与えるのは

「教育費」だけではなく、

環境や親御さんの声掛けなど

「第3の要因」がある可能性があるのです。

たとえば

学校教育や学習塾をすべて無償化した場合

教育の格差が完全に是正され

成績が全員平等になるのか?

と言ったら

そうはならなさそうですよね。

つまり、

お金をかければ、

必ず子どもの学力が伸びるというわけではない。

お金がないから、

必ず子どもの学力が伸びないわけではない。

という事なのです。

かけるべきは「学ぶ力」への投資

私は、

単なる「知識を身に着ける事」ではなく、

「学ぶ力を手に入れる事」

が重要だと考えています。

知識はいわば道具のようなもので、

大切なのは

「その知識(道具)をどのように使うのか?」

です。

このどのように使うかを考えることこそ

本来必要な「学力(学ぶ力)」

なのではないかと考えています。

学ぶ力は、義務教育の範囲に限定されず、

社会人になってからも役に立つ「生きる力」です。

社会に出てから知識がある人間が

必ずしも活躍するわけではありません。

学ぶ力がある人間が活躍するのです。

学ぶ力を身に着ける方法は、

自分で問題を認識し、

課題を設定し、

それに取り組む方法を考え、

実践する事です。

問題に直面したとき、

このプロセスで取り組む事を

習慣化する事が重要なのです。

私は、

知識を詰め込む事を「勉強」、

学ぶ力を手に入れる事を「学習」

と呼んでいます。

ここについてはまた記事を書きますが

ぜひ子供たちには

「学ぶ力」がつくように

投資をしてあげてください。

校訓

適切な教育資金を、子供の学ぶ力にかけよう

いかがでしたか?

非常に細かい内容ですが、

ついつい「子供のために…」と

家計を圧迫してまで

教育費を出すご家庭もあります。

ですが無計画だと、

ご夫婦の老後資金等

万が一のときに家計を圧迫してしまいます。

また、

「将来の子供のために学ぶ力を」と

考えられるご家庭にこそ、

適切な資金をかけてあげてほしいです。